遲福林:改革開(kāi)放40年建立與完善社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的基本實(shí)踐

|

|

2.加快形成以服務(wù)貿(mào)易為重點(diǎn)的全面開(kāi)放新格局

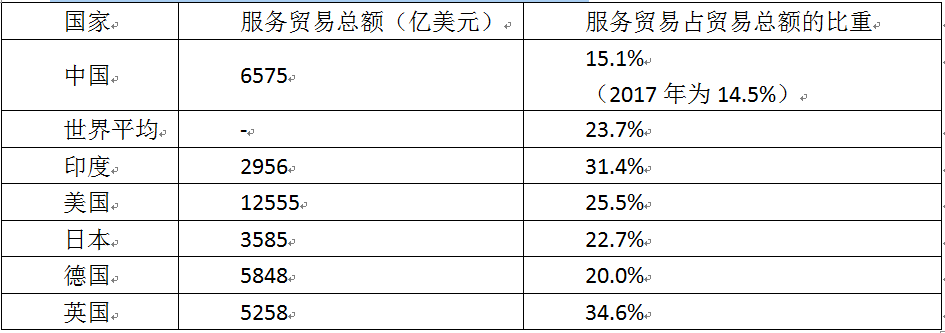

表4:2016年我國(guó)服務(wù)貿(mào)易與世界相關(guān)國(guó)家的對(duì)比

數(shù)據(jù)來(lái)源:《中國(guó)統(tǒng)計(jì)年鑒2017》、聯(lián)合國(guó)貿(mào)發(fā)會(huì)議數(shù)據(jù)庫(kù)(UNCTAD STAT)。

(1)服務(wù)貿(mào)易較快發(fā)展成為經(jīng)濟(jì)全球化的基本趨勢(shì)。2012~2016年,全球貨物貿(mào)易增速低于全球服務(wù)貿(mào)易增速。全球服務(wù)貿(mào)易占比由2012年的20%上升至2016年的近24%。更關(guān)鍵的是服務(wù)貿(mào)易對(duì)貨物貿(mào)易的直接帶動(dòng)作用至少要達(dá)到30%以上,服務(wù)貿(mào)易已經(jīng)成為全球經(jīng)濟(jì)發(fā)展的重中之重。隨著服務(wù)貿(mào)易在全球自由貿(mào)易進(jìn)程中的作用和地位不斷提升,服務(wù)貿(mào)易已成為多邊、雙邊貿(mào)易投資協(xié)定的焦點(diǎn)。已有48個(gè)國(guó)家加入國(guó)際服務(wù)貿(mào)易談判(TISA),覆蓋全球70%的服務(wù)貿(mào)易;無(wú)論是區(qū)域全面經(jīng)濟(jì)合作伙伴關(guān)系(RCEP)、中日韓自貿(mào)區(qū)等多邊自貿(mào)區(qū)談判,還是中歐等雙邊投資協(xié)定談判,相當(dāng)一部分都涉及服務(wù)貿(mào)易,矛盾與分歧也大都集中于服務(wù)貿(mào)易。

(2)我國(guó)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)蘊(yùn)藏著巨大的服務(wù)貿(mào)易需求。估計(jì)到2020年,我國(guó)服務(wù)貿(mào)易總額將達(dá)到1萬(wàn)億美元,占全球服務(wù)貿(mào)易的比重將由2016年的7%提升到10%左右。到2030年,我國(guó)將成為全球最大的服務(wù)進(jìn)口國(guó),占全球服務(wù)進(jìn)口總額的13.4%,約為目前的3倍,領(lǐng)先于美國(guó)(7.7%)和德國(guó)(5.8%)。

(3)服務(wù)貿(mào)易發(fā)展滯后成為我國(guó)對(duì)外貿(mào)易的突出短板。我國(guó)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)對(duì)服務(wù)貿(mào)易的依賴(lài)性明顯加大,我國(guó)建立完善市場(chǎng)經(jīng)濟(jì)體制很大程度上在于服務(wù)市場(chǎng)開(kāi)放。2017年,我國(guó)服務(wù)貿(mào)易占外貿(mào)總額的比重僅為14.5%(見(jiàn)表4),比2016年下降了0.6個(gè)百分點(diǎn),比2016年全球平均水平低了近10個(gè)百分點(diǎn)。服務(wù)貿(mào)易發(fā)展相對(duì)滯后,已經(jīng)成為制約我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的因素之一。