遲福林:改革開(kāi)放40年建立與完善社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的基本實(shí)踐

|

|

2.工業(yè)化后期我國(guó)面臨制造業(yè)轉(zhuǎn)型升級(jí)的重大任務(wù)

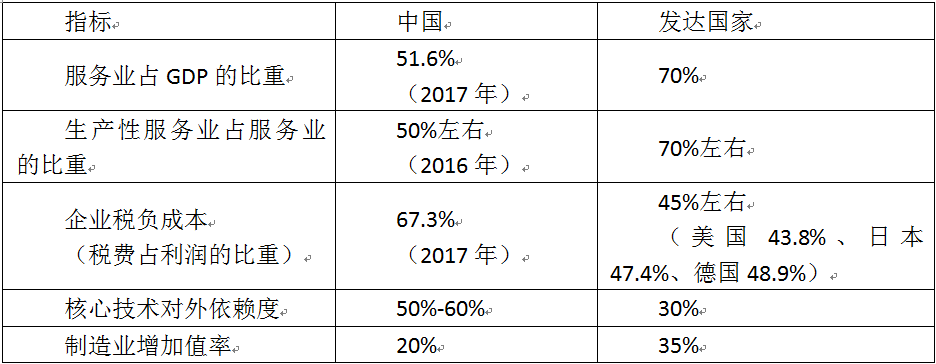

表2:制造業(yè)轉(zhuǎn)型升級(jí)的現(xiàn)實(shí)需求

數(shù)據(jù)來(lái)源:服務(wù)業(yè)與生產(chǎn)性服務(wù)業(yè)占比來(lái)源于《中國(guó)制造業(yè)為何“大而不強(qiáng)”,如何突圍》,《人民論壇》2017年第10期和《中國(guó)制造業(yè)加快邁向價(jià)值鏈中高端》,《科技日?qǐng)?bào)》2018年1月10日;企業(yè)稅負(fù)成本來(lái)源于OECD統(tǒng)計(jì)數(shù)據(jù)庫(kù);核心技術(shù)對(duì)外依賴(lài)度來(lái)源于國(guó)家知識(shí)產(chǎn)權(quán)局網(wǎng)站;制造業(yè)增加值率來(lái)源于《人民論壇》。

(1)制造業(yè)轉(zhuǎn)型升級(jí)關(guān)系實(shí)體經(jīng)濟(jì)振興成效。一國(guó)經(jīng)濟(jì)的國(guó)際競(jìng)爭(zhēng)力和長(zhǎng)期穩(wěn)定增長(zhǎng)的關(guān)鍵與根基是高質(zhì)量的實(shí)體經(jīng)濟(jì)。制造業(yè)是實(shí)體經(jīng)濟(jì)的主體和骨干,制造業(yè)的轉(zhuǎn)型升級(jí)決定實(shí)體經(jīng)濟(jì)的發(fā)展水平、發(fā)展程度和競(jìng)爭(zhēng)優(yōu)勢(shì)。把握2020年的時(shí)間窗口,將制造業(yè)轉(zhuǎn)型升級(jí)作為實(shí)現(xiàn)振興實(shí)體經(jīng)濟(jì)的主戰(zhàn)場(chǎng),加快推動(dòng)我國(guó)由生產(chǎn)型制造向服務(wù)型制造轉(zhuǎn)型,由“中國(guó)制造”向“中國(guó)智造”轉(zhuǎn)變。

(2)制造業(yè)大而不強(qiáng)的矛盾突出。我國(guó)制造業(yè)增加值約占世界制造業(yè)20%的份額(見(jiàn)表2,已成為全球制造業(yè)第一大國(guó)。但從整體產(chǎn)出效率來(lái)看,我國(guó)制造業(yè)增加值率約為20%,遠(yuǎn)低于工業(yè)發(fā)達(dá)國(guó)家35%的水平;制造業(yè)人均增加值僅為3000美元,僅為發(fā)達(dá)國(guó)家平均水平的1/3。此外,產(chǎn)業(yè)鏈存在斷層特別是缺失核心環(huán)節(jié),核心技術(shù)受制于人的挑戰(zhàn)十分嚴(yán)峻。目前,我國(guó)在核心技術(shù)、關(guān)鍵技術(shù)上對(duì)外依存度高達(dá)50%,高端產(chǎn)品開(kāi)發(fā)70%的技術(shù)要靠外援,重要零部件有80%需要進(jìn)口。

(3)生產(chǎn)性服務(wù)業(yè)發(fā)展滯后。從橫向?qū)Ρ葋?lái)看,制造業(yè)強(qiáng)國(guó)的產(chǎn)業(yè)結(jié)構(gòu)普遍存在著“兩個(gè)70%”現(xiàn)象,即服務(wù)業(yè)占GDP的比重高達(dá)70%,生產(chǎn)性服務(wù)業(yè)占服務(wù)業(yè)比重也達(dá)到70%。從現(xiàn)實(shí)情況看,我國(guó)生產(chǎn)性服務(wù)業(yè)發(fā)展水平還停留在工業(yè)化中期階段的水平。初步估算,2016年,我國(guó)生產(chǎn)性服務(wù)業(yè)占GDP的比重僅為25.75%;生產(chǎn)性服務(wù)業(yè)占服務(wù)業(yè)的比重為49%,與發(fā)達(dá)國(guó)家相差20個(gè)百分點(diǎn)左右。未來(lái),應(yīng)加快生產(chǎn)性服務(wù)業(yè)發(fā)展,爭(zhēng)取到2035年,我國(guó)服務(wù)業(yè)比重達(dá)到65%左右,生產(chǎn)性服務(wù)業(yè)占服務(wù)業(yè)的比重達(dá)到65%~70%。

(4)制造業(yè)轉(zhuǎn)型升級(jí)的政策制度環(huán)境不優(yōu)。第一,稅收環(huán)境不優(yōu)。2017年,我國(guó)企業(yè)稅負(fù)成本占利潤(rùn)的比重為67.3%,遠(yuǎn)高于發(fā)達(dá)國(guó)家45%左右的水平(美國(guó)為43.8%,日本為47.4%,德國(guó)為48.9%)。第二,創(chuàng)新環(huán)境不優(yōu)。例如,教育體制、科技體制改革仍需深化,以釋放人才活力。第三,產(chǎn)權(quán)保護(hù)環(huán)境不優(yōu)。例如,知識(shí)產(chǎn)權(quán)領(lǐng)域侵權(quán)成本低、維權(quán)成本高,制度與措施需要進(jìn)一步細(xì)化加強(qiáng)等。第四,競(jìng)爭(zhēng)環(huán)境不優(yōu)。例如,民營(yíng)制造業(yè)企業(yè)與國(guó)有企業(yè)在獲取資金等生產(chǎn)要素方面存在不公平的競(jìng)爭(zhēng)。在國(guó)際國(guó)內(nèi)市場(chǎng)高度融合的背景下,如果不正視這些問(wèn)題,資本外流是難以完全避免的。更重要的是,如果不下大決心降低企業(yè)成本,優(yōu)化政策制度環(huán)境,以制造業(yè)轉(zhuǎn)型升級(jí)為重點(diǎn)的實(shí)體經(jīng)濟(jì)發(fā)展就難以有重要突破,實(shí)現(xiàn)創(chuàng)新發(fā)展、高質(zhì)量發(fā)展就缺乏重要條件。