- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2011年廣西壯族自治區(qū)金融運(yùn)行報(bào)告(全文)

2012年11月09日14:00 | 中國(guó)發(fā)展門(mén)戶(hù)網(wǎng) www.chinagate.cn | 給編輯寫(xiě)信 字號(hào):T|T

關(guān)鍵詞: 中國(guó) 金融運(yùn)行 經(jīng)濟(jì)發(fā)展 區(qū)域經(jīng)濟(jì) 金融創(chuàng)新 十二五 兩區(qū)一帶

|

|

(六)房地產(chǎn)業(yè)理性回歸,機(jī)械行業(yè)快速發(fā)展

1.房地產(chǎn)市場(chǎng)平穩(wěn)回落,差別化房貸政策效應(yīng)明顯。2011 年,在限購(gòu)、限貸、限價(jià)等抑制房?jī)r(jià)過(guò)快上漲的各項(xiàng)政策調(diào)控下,廣西房地產(chǎn)市場(chǎng)從2010 年的高增長(zhǎng)、高房?jī)r(jià)行情淡出,呈現(xiàn)平穩(wěn)理性回落態(tài)勢(shì),房地產(chǎn)貸款增速回落,結(jié)構(gòu)進(jìn)一步優(yōu)化,差別化房貸政策效應(yīng)明顯,加強(qiáng)對(duì)保障性住房建設(shè)的金融支持。

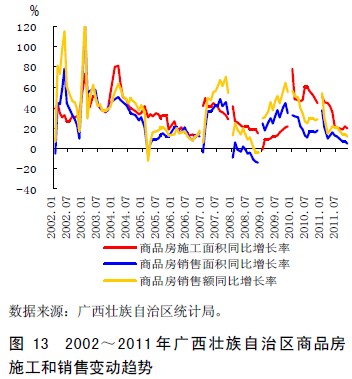

投資高位理性回落,開(kāi)發(fā)資金到位放緩。2011年,全區(qū)房地產(chǎn)完成開(kāi)發(fā)投資同比增長(zhǎng)24.4%,增幅同比回落23.8 個(gè)百分點(diǎn)。房地產(chǎn)開(kāi)發(fā)項(xiàng)目資金到位逐月放緩,同比增長(zhǎng)10.7%,增幅同比回落25.9 個(gè)百分點(diǎn)。其中,自籌資金、定金及預(yù)付款仍成為房地產(chǎn)開(kāi)發(fā)的主要資金來(lái)源,合計(jì)占63.6%,二者同比增幅分別為25.5%和14.6%。市場(chǎng)供給節(jié)奏放緩,保障性住房建設(shè)和供應(yīng)加快。受市場(chǎng)下行預(yù)期的影響,開(kāi)發(fā)商供給速度逐步放緩,全年商品房房屋新開(kāi)工面積同比下降20.8%,但在保障性住房供給加快的支撐下,竣工速度同比提高31.1 個(gè)百分點(diǎn)。其中,保障性住房開(kāi)工率達(dá)109.8%,竣工面積和竣工套數(shù)同比分別增長(zhǎng)188.2%和251.1%。房屋銷(xiāo)售萎縮,重點(diǎn)城市銷(xiāo)量下降。隨著限購(gòu)政策示范帶動(dòng)效應(yīng)的進(jìn)一步擴(kuò)大,2011 年全區(qū)商品房銷(xiāo)售面積和銷(xiāo)售額增速分別回落12.2 和16.4 個(gè)百分點(diǎn)。六個(gè)重點(diǎn)監(jiān)測(cè)城市銷(xiāo)量均呈下降態(tài)勢(shì),其中,作為區(qū)內(nèi)唯一限購(gòu)城市的南寧市,“金九銀十”期間成交量創(chuàng)近四年新低;柳州市銷(xiāo)量累計(jì)減幅達(dá)42.7%(見(jiàn)圖13)。

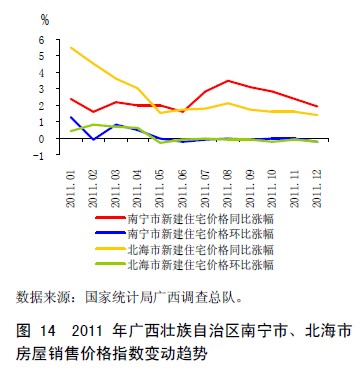

房?jī)r(jià)走勢(shì)總體平穩(wěn),熱點(diǎn)城市房?jī)r(jià)過(guò)快上漲勢(shì)頭得到有效遏制。2011 年全區(qū)房屋銷(xiāo)售價(jià)格同比上漲6.4%,漲幅同比回落3 個(gè)百分點(diǎn)。其中,南寧、北海等熱點(diǎn)城市房?jī)r(jià)連續(xù)多月停漲。全區(qū)土地交易價(jià)格、二手房?jī)r(jià)格和房屋租賃價(jià)格均呈下降趨勢(shì)。其中,南寧市12 月份二手房?jī)r(jià)格同比下降0.3%,為2009 年4 月以來(lái)的首次下降(見(jiàn)圖14)。

房地產(chǎn)貸款平穩(wěn)回落,房貸政策調(diào)控效應(yīng)明顯。年末,全區(qū)房地產(chǎn)貸款余額同比僅增長(zhǎng)11.1%,處于歷史低位;房地產(chǎn)貸款新增額同比少增五成。其中,開(kāi)發(fā)貸款增幅逐月下降,8 月份同比增幅為-3.0%,自1999 年以來(lái)首次出現(xiàn)負(fù)增長(zhǎng);個(gè)人住房貸款余額同比增長(zhǎng)15.8%。

差別化房貸政策效應(yīng)明顯。在2011 年新發(fā)放的個(gè)人住房貸款中,首套房貸占比達(dá)91.4%,重點(diǎn)支持了居民首次購(gòu)房的剛性需求。銀行差別化定價(jià)水平有所提高,19%的貸款利率處于[1,1.1]區(qū)間,29.8%的貸款利率為基準(zhǔn)利率,占比同比分別提高13.6 和26.9 個(gè)百分點(diǎn);住房貸款平均抵借比為51.8%,與上年基本持平。

金融支持保障性住房建設(shè)成效初顯。12 月末,全區(qū)保障性住房開(kāi)發(fā)貸款余額同比增長(zhǎng)3.2倍,全年保障性住房開(kāi)發(fā)貸款累放額占房地產(chǎn)開(kāi)發(fā)貸款累放額的28%,比年初提高26.3 個(gè)百分點(diǎn)。此外,廣西銀行業(yè)金融機(jī)構(gòu)還通過(guò)發(fā)行信托理財(cái)產(chǎn)品,啟動(dòng)開(kāi)發(fā)性金融等方式大力支持保障性住房建設(shè)。

2.廣西機(jī)械行業(yè)穩(wěn)步發(fā)展,步入千億元產(chǎn)業(yè)。機(jī)械行業(yè)屬?gòu)V西傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè),經(jīng)過(guò)多年發(fā)展,培育了一批具有一定優(yōu)勢(shì)的企業(yè)及產(chǎn)品。玉柴機(jī)器股份、柳州建筑機(jī)械總廠(chǎng)、柳州工程機(jī)械股份公司分別是國(guó)內(nèi)車(chē)用內(nèi)燃機(jī)、預(yù)應(yīng)力機(jī)具、裝載機(jī)行業(yè)的龍頭企業(yè),內(nèi)燃機(jī)、輪式裝載機(jī)和數(shù)顯量具等產(chǎn)品領(lǐng)先國(guó)內(nèi)水平。“十一五”期間,行業(yè)產(chǎn)品銷(xiāo)售收入、工業(yè)增加值和利潤(rùn)總額分別以年均40.4%、47.3%和42.7%速度增長(zhǎng)。2011 年,在國(guó)內(nèi)政策調(diào)整和國(guó)外經(jīng)濟(jì)整體疲軟綜合影響下,全國(guó)機(jī)械行業(yè)增速有所放緩,而廣西機(jī)械設(shè)備制造行業(yè)逆勢(shì)而上,保持平穩(wěn)增長(zhǎng)態(tài)勢(shì),產(chǎn)值突破千億達(dá)1321.9 億元,同比增長(zhǎng)40.3%,成為目前廣西五大千億元產(chǎn)業(yè)之一。

作為優(yōu)勢(shì)產(chǎn)業(yè)的機(jī)械設(shè)備制造行業(yè),銀行業(yè)金融機(jī)構(gòu)長(zhǎng)期給予信貸支持和提供優(yōu)質(zhì)的金融服務(wù)。2011 年廣西銀行業(yè)金融機(jī)構(gòu)對(duì)機(jī)械行業(yè)貸款實(shí)現(xiàn)快速增長(zhǎng),年末貸款余額為100.3 億元,同比增長(zhǎng)50.2%。同時(shí),利用表外業(yè)務(wù)融資累計(jì)為機(jī)械設(shè)備制造企業(yè)簽發(fā)銀行承兌匯票81.4 億元,同比增長(zhǎng)57.2%。隨著廣西機(jī)械行業(yè)生產(chǎn)經(jīng)營(yíng)管理水平、經(jīng)濟(jì)效益不斷提高,企業(yè)自身融資能力增強(qiáng),行業(yè)融資渠道不斷拓寬。2011 年玉柴公司利用三期短期融資券融資23.9 億元,柳工集團(tuán)分別通過(guò)定向增發(fā)、公司債的方式募集資金30 億元和20 億元。

目前,制約廣西機(jī)械行業(yè)發(fā)展的因素:一是產(chǎn)業(yè)基礎(chǔ)薄弱,集聚程度不高。行業(yè)大企業(yè)大集團(tuán)少,除少數(shù)規(guī)模以上企業(yè),其余企業(yè)的產(chǎn)值基本不超過(guò)5 億元,主要經(jīng)濟(jì)總量指標(biāo)占全國(guó)機(jī)械工業(yè)比重不足1%。二是產(chǎn)品綜合競(jìng)爭(zhēng)實(shí)力不強(qiáng),結(jié)構(gòu)調(diào)整步伐不快。除工程機(jī)械的產(chǎn)品,其他產(chǎn)品不具備明顯競(jìng)爭(zhēng)優(yōu)勢(shì),且產(chǎn)品以傳統(tǒng)、低檔和單臺(tái)產(chǎn)品居多,新型、高附加值和重大成套產(chǎn)品不多,知名品牌少。三是產(chǎn)業(yè)配套不完善,高端產(chǎn)品對(duì)外依存度大,企業(yè)所需高端配套產(chǎn)品主要依靠進(jìn)口解決。