- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國(guó)

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

2012年黃金年報(bào)和2013年行情展望

2013年01月28日16:16 | 中國(guó)發(fā)展門(mén)戶(hù)網(wǎng) www.chinagate.cn | 給編輯寫(xiě)信 字號(hào):T|T

關(guān)鍵詞: 黃金 投資 亞洲 市場(chǎng) 通脹 利好環(huán)境 經(jīng)濟(jì)

|

|

3. 美國(guó)方面:

縱觀(guān)2012年美國(guó)經(jīng)濟(jì)狀況,經(jīng)濟(jì)雖然顯溫和復(fù)蘇,但是就業(yè)市場(chǎng)未現(xiàn)明顯好轉(zhuǎn),其公布的非農(nóng)就業(yè)人數(shù)及失業(yè)率一直是好壞參半,刺激美聯(lián)儲(chǔ)(FED)連續(xù)推出了第三套量化寬松政策(QE3)和第四套量化寬松政策(QE4)。但是QE3和QE4的推出,黃金白銀價(jià)格并沒(méi)有出現(xiàn)預(yù)期的上漲,而市場(chǎng)預(yù)計(jì)的貴金屬上漲“新紀(jì)元”也遲遲未到。市場(chǎng)上許多分析師和投資者都認(rèn)為QE已經(jīng)開(kāi)始失效。QE的刺激對(duì)貴金屬市場(chǎng)真的已經(jīng)“失靈”了嗎?同時(shí),美國(guó)大選塵埃落定,對(duì)于黃金未來(lái)影響幾何?最后,“財(cái)政懸崖”雖然在最后關(guān)口得以化解,但是美國(guó)的債務(wù)上限依舊迫在眉睫,而這些對(duì)金銀價(jià)格影響幾何呢?值得我們?nèi)ヒ灰环治觥?/p>

3.1.美國(guó)經(jīng)濟(jì)數(shù)據(jù)顯疲弱

縱觀(guān)2012全年,美國(guó)經(jīng)濟(jì)復(fù)蘇并不是順風(fēng)順?biāo)皇翘幱诰徛膹?fù)蘇之中,前三季度的國(guó)內(nèi)生產(chǎn)總值(GDP)環(huán)比年率分別為2.0%、1.3%、3.1%,均不及2011年第四季度的4.1%水平,意味著美國(guó)經(jīng)濟(jì)仍處于復(fù)蘇之旅,不過(guò),難免會(huì)受到一些波折。

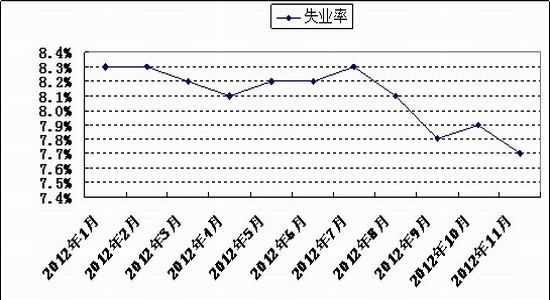

同時(shí),關(guān)乎民生的美國(guó)就業(yè)市場(chǎng)狀況備受市場(chǎng)關(guān)注,據(jù)圖2012年美國(guó)失業(yè)率可見(jiàn),其呈現(xiàn)了下降的趨勢(shì),意味著美國(guó)失業(yè)人員有所減少,也就是說(shuō)就業(yè)市場(chǎng)狀況出現(xiàn)了逐漸改善之勢(shì),尤其是自2012年8月以來(lái),其下降趨勢(shì)更加明顯,這在一定程度上能夠提振美國(guó)人民的信心,利好美元,進(jìn)而利空金銀,不過(guò),雖然失業(yè)率正在下降,但距離美聯(lián)儲(chǔ)6.5%的事業(yè)率仍然有很大差距,因此短時(shí)間內(nèi)美國(guó)寬松的貨幣政策仍將持續(xù),金銀仍可獲得支撐。

圖四:2012年美國(guó)失業(yè)率

來(lái)源:美國(guó)勞工部網(wǎng)站

3.2 QE3(quantitative easing)千呼萬(wàn)喚始出來(lái)

回顧即將過(guò)去的2012年,美國(guó)在貨幣政策方面顯得無(wú)比活躍,9月14日的美聯(lián)儲(chǔ)議息會(huì)議(FOMC)中伯南克開(kāi)啟第三輪量化寬松政策。美聯(lián)儲(chǔ)會(huì)議紀(jì)要中表示:美國(guó)經(jīng)濟(jì)在近幾個(gè)月以溫和的速度擴(kuò)張,就業(yè)增長(zhǎng)近幾個(gè)月放緩,失業(yè)率依然高企。房地產(chǎn)市場(chǎng)依然疲憊不堪。此外,近幾個(gè)月通脹有所下滑,盡管商品價(jià)格有所上揚(yáng),但長(zhǎng)期通脹預(yù)期保持穩(wěn)定。為促進(jìn)經(jīng)濟(jì)的復(fù)蘇更為強(qiáng)勁,并且通脹符合目標(biāo)水準(zhǔn),委員會(huì)決定維持0-0.25%的聯(lián)邦基金利率不變,并至少維持到2015年中期保持在極低的水平,并將以每月400億美元的進(jìn)度購(gòu)買(mǎi)抵押貸款支持債券。從以上話(huà)語(yǔ)中我們解讀出來(lái)許多信息:

其一,雖然美國(guó)經(jīng)濟(jì)在緩慢復(fù)蘇中,但除第一季度經(jīng)濟(jì)數(shù)據(jù)成績(jī)喜人之外,第二季度便開(kāi)始跌入了低谷,由此便推出了QE3不會(huì)像QE1-2一樣為金銀價(jià)格產(chǎn)生令人震驚的向上推力,QE3推出基于的假設(shè)是與之前不一樣的,QE1-2是基于經(jīng)濟(jì)預(yù)期會(huì)變得更差,而QE3基于美國(guó)經(jīng)濟(jì)復(fù)蘇乏力,想要推動(dòng)其更快復(fù)蘇,出發(fā)點(diǎn)不可與前兩次同日而語(yǔ)。

其二,其言語(yǔ)措辭“就業(yè)增長(zhǎng)近幾個(gè)月放緩,失業(yè)率依然高企”表明了其對(duì)于勞務(wù)市場(chǎng)的態(tài)度并不如之前悲觀(guān),QE1的推出節(jié)點(diǎn)是失業(yè)率快速攀升的階段,而QE2的推出節(jié)點(diǎn)則是在失業(yè)率居高不下的狀態(tài)(10%附近)。那么QE3推出之時(shí)顯然不滿(mǎn)足這兩項(xiàng)條件,因而其使用的是較為緩和的購(gòu)買(mǎi)手段(每月進(jìn)度為400億,QE2為750億)。

其三,其操作手法為開(kāi)放式無(wú)限期形式,這是美聯(lián)儲(chǔ)基于經(jīng)濟(jì)不確定性、外部壓力所設(shè)定的。這種手法破壞性也較為緩和,對(duì)于金銀市場(chǎng)的影響是長(zhǎng)期的,這個(gè)長(zhǎng)期不僅包括QE3推出之后,QE3推出之前的一年內(nèi)就已經(jīng)屢次遭爆炒,多次“狼來(lái)了”之后,“狼真的來(lái)了”或許我們已經(jīng)失去了部分敏感度。

其四,本次購(gòu)買(mǎi)的是抵押貸款支持債券(MBS),而不是QE2時(shí)候的美國(guó)財(cái)政部發(fā)行的長(zhǎng)期債券,更像是對(duì)于房地產(chǎn)市場(chǎng)或者說(shuō)金融市場(chǎng)的一項(xiàng)定向爆破,改善房地產(chǎn)行業(yè)的融資環(huán)境,從房地產(chǎn)市場(chǎng)開(kāi)始強(qiáng)化美國(guó)經(jīng)濟(jì)復(fù)蘇的強(qiáng)度和速度,但美國(guó)經(jīng)濟(jì)增速放緩導(dǎo)致的國(guó)民收入降低和對(duì)于未來(lái)經(jīng)濟(jì)前景的信心不足才是主要存在的問(wèn)題,這顯然是貨幣政策所無(wú)法治愈的。

綜上,QE3的推出符合了市場(chǎng)的預(yù)期,但也為美聯(lián)儲(chǔ)招致了很多批評(píng),美聯(lián)儲(chǔ)主席伯南克也背上了“為奧巴馬助選”和“工作毫無(wú)技術(shù)含量只會(huì)印鈔”的詬病,對(duì)于金銀的影響也相當(dāng)有限,尚且美元指數(shù)當(dāng)時(shí)正處在下行階段,已經(jīng)靠近了底部,而前兩輪量化寬松政策則是在美元處于相對(duì)高位并且呈現(xiàn)了上升態(tài)勢(shì)之時(shí),通過(guò)打壓美元來(lái)利好金銀的傳導(dǎo)機(jī)制顯然受到了限制。QE1力挽金融危機(jī)的波瀾,QE2對(duì)失業(yè)率有所改善,QE3還是沒(méi)有徹底扭轉(zhuǎn)勞務(wù)市場(chǎng)的頹勢(shì),如諺語(yǔ)說(shuō)的一般“一鼓作氣,再而衰,三而竭”,貨幣政策的邊際效用遞減,肯定會(huì)使得QE對(duì)經(jīng)濟(jì)的推動(dòng)作用和對(duì)金銀市場(chǎng)的影響呈現(xiàn)一個(gè)遞減趨勢(shì),但美國(guó)在“財(cái)政懸崖”邊緣無(wú)法再次動(dòng)用大規(guī)模財(cái)政政策之時(shí),貨幣政策也就成了不得已而為之的選擇,擴(kuò)容QE3或者說(shuō)QE4也就再所難免了。

在12月12日,美聯(lián)儲(chǔ)結(jié)束了年內(nèi)最后一次的公開(kāi)市場(chǎng)業(yè)務(wù)委員會(huì)會(huì)議,并發(fā)布了會(huì)議決議聲明。該聲明宣布:繼續(xù)維持利率水平在0-0.25%這個(gè)超低區(qū)間,并且決定擴(kuò)大資產(chǎn)購(gòu)買(mǎi)規(guī)模450億美元,以替換原有的扭轉(zhuǎn)操作(OT)措施,符合市場(chǎng)之前的估計(jì)。但是美聯(lián)儲(chǔ)主席伯南克的講話(huà)卻令人頗感消極,從中不難看出無(wú)論美聯(lián)儲(chǔ)推出第幾套量化寬松政策,失業(yè)率和通脹數(shù)據(jù)都將是他們“存在與否”的操控者。然而年底美國(guó)非農(nóng)數(shù)據(jù)和失業(yè)率的持續(xù)向好勢(shì)必也將對(duì)QE4的持續(xù)性預(yù)期大打折扣,金銀價(jià)格隨之出現(xiàn)了大幅回調(diào),而今后金銀的走勢(shì)或?qū)⒏嗟娜Q于美國(guó)經(jīng)濟(jì)數(shù)據(jù)和基本面的好壞。

扭轉(zhuǎn)操作如市場(chǎng)預(yù)期一般暫時(shí)退出了歷史的舞臺(tái)。回顧2011年9月的美聯(lián)儲(chǔ)公開(kāi)市場(chǎng)業(yè)務(wù)委員會(huì)的聲明:為促進(jìn)經(jīng)濟(jì)更強(qiáng)勁復(fù)蘇,委員會(huì)決定在2012年6月底前購(gòu)買(mǎi)4,000億美元6年期至30期國(guó)債,并將在同期出售相同規(guī)模的三年期或更短期的國(guó)債。美聯(lián)儲(chǔ)表示:將購(gòu)買(mǎi)的較長(zhǎng)期國(guó)債中32%為6年期至8年期,32%為8年期到10年期,4%為10年期至20年期,29%為20年期至30年期。聯(lián)儲(chǔ)還將在每個(gè)月底發(fā)布下一個(gè)月的購(gòu)買(mǎi)和出售暫時(shí)計(jì)劃。該操作雖然有助于壓低長(zhǎng)期利率,使得美國(guó)國(guó)債收益率曲線(xiàn)更加平滑,并可以平衡財(cái)政。但當(dāng)時(shí)由于市場(chǎng)所期待的QE3落空,引致了當(dāng)時(shí)的驚人暴跌。

在2012年6月的美聯(lián)儲(chǔ)的議息會(huì)議中,美聯(lián)儲(chǔ)對(duì)即將到期的扭轉(zhuǎn)操作做出明確的表態(tài):延長(zhǎng)“以短換長(zhǎng)”的扭轉(zhuǎn)操作至2012年底。由于美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表內(nèi)短期債券耗盡等因素,美聯(lián)儲(chǔ)結(jié)束了扭轉(zhuǎn)操作。回過(guò)頭評(píng)價(jià)扭轉(zhuǎn)操作的功過(guò)得失,我們還是應(yīng)該持肯定的態(tài)度。在扭轉(zhuǎn)操作開(kāi)始之初,我們便認(rèn)為:該政策在一定程度上可以刺激經(jīng)濟(jì)增長(zhǎng),減輕財(cái)政赤字負(fù)擔(dān)。由于美聯(lián)儲(chǔ)依然實(shí)行“零利率、負(fù)利率”的政策,那么扭曲操作直接影響的是長(zhǎng)期利率,而短期利率的上行壓力并不難控制。長(zhǎng)期利率的下行在理論上可以降低民間固定資產(chǎn)投資的成本特別是以長(zhǎng)期利率作為定價(jià)標(biāo)準(zhǔn)的投資行為的成本,從而幫助經(jīng)濟(jì)復(fù)蘇,還可能為財(cái)政赤字的利息負(fù)擔(dān)減壓。環(huán)顧國(guó)際債券市場(chǎng),歐洲和日本國(guó)債的安全程度更加糟糕,而新興市場(chǎng)的流動(dòng)性不足,資金只能繼續(xù)留在美國(guó)市場(chǎng),減少的短期國(guó)債配置資金主要會(huì)流向長(zhǎng)期國(guó)債而已。綜合而言,扭轉(zhuǎn)政策有利于推動(dòng)美元走強(qiáng)。從結(jié)果來(lái)看,其效果確實(shí)可以基本令人滿(mǎn)意。

美聯(lián)儲(chǔ)在12月的利率聲明中同時(shí)表示:在未來(lái)進(jìn)行進(jìn)一步政策操作時(shí),還將考慮就業(yè)、通脹以及金融市場(chǎng)等方面的狀況。只要就業(yè)市場(chǎng)沒(méi)有明顯的好轉(zhuǎn),就將繼續(xù)實(shí)施大規(guī)模資產(chǎn)購(gòu)買(mǎi)的操作。還將在失業(yè)率超過(guò)6.5%,且1-2年期通脹預(yù)期低于2.5%時(shí)繼續(xù)維持利率在當(dāng)前低位水平,并同時(shí)也預(yù)計(jì),長(zhǎng)期通脹率仍會(huì)維持在低位。同時(shí),將在未來(lái)經(jīng)濟(jì)進(jìn)一步好轉(zhuǎn)之后將當(dāng)前的寬松政策措施再維持一段時(shí)間,直至其充分就業(yè)的目標(biāo)得以實(shí)現(xiàn),或者通脹率升高到2%以上為止。撤除寬松措施的過(guò)程也將循序漸進(jìn)地進(jìn)行,以確保經(jīng)濟(jì)不在短時(shí)間內(nèi)受到過(guò)于巨大的沖擊。

同時(shí),美聯(lián)儲(chǔ)也在今年最后一次調(diào)整了經(jīng)濟(jì)預(yù)期:2012年預(yù)期的GDP增長(zhǎng)率為1.7%-1.8%,低于今年9月預(yù)期的1.7%-2.0%,對(duì)2013年經(jīng)濟(jì)增長(zhǎng)率預(yù)期為2.3%-3.0%,低于9月的2.5%-3.0%,2014年經(jīng)濟(jì)增長(zhǎng)預(yù)期從3.0%-3.8%下調(diào)至3.0%-3.5%,2015年經(jīng)濟(jì)增長(zhǎng)預(yù)期從3.0%-3.8%下調(diào)至3.0%-3.7%。此外,美聯(lián)儲(chǔ)還調(diào)整了失業(yè)率預(yù)期。美聯(lián)儲(chǔ)對(duì)今年失業(yè)率的預(yù)期下調(diào)至7.8%-7.9%,低于9月預(yù)期的8.0%-8.2%,對(duì)2013年失業(yè)率預(yù)期從7.6%-7.9%下調(diào)至7.4%-7.7%,2014年失業(yè)率預(yù)期從9月預(yù)期的6.7%-7.3%小幅上調(diào)至6.8%-7.3%,而2015年失業(yè)率從6.0%-6.8%下調(diào)至6.0%-6.6%。在美聯(lián)儲(chǔ)宣布完12月的利率聲明后,金銀僅僅是小幅上拉后便選擇的掉頭向下,可見(jiàn)本次擴(kuò)容量化寬松規(guī)模對(duì)于金銀的邊際效應(yīng)已經(jīng)幾乎于零了。市場(chǎng)對(duì)于美聯(lián)儲(chǔ)貨幣政策“聽(tīng)風(fēng)就是雨”的態(tài)度亦不足取,本次的擴(kuò)容QE3并不能叫做QE4。此外,QE3、擴(kuò)容QE3等多重貨幣政策上的利好都沒(méi)有使得金銀在今年下半年刷新一個(gè)年內(nèi)的高點(diǎn),可見(jiàn)大周期上多頭的疲態(tài)已經(jīng)顯露無(wú)疑。

市場(chǎng)普遍認(rèn)為,2012年底貴金屬下跌的根本原因是目前市場(chǎng)對(duì)于全球經(jīng)濟(jì)前景的看法較為悲觀(guān),同時(shí)美聯(lián)儲(chǔ)的貨幣政策沒(méi)有改變市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)的預(yù)期。投資者甚至懷疑QE4的實(shí)際作用和影響。但是世元金行研究中心認(rèn)為,QE4受到質(zhì)疑的主要原因是投資者信心的缺乏。由于歐洲主權(quán)債務(wù)危機(jī)深陷泥潭,美國(guó)剛剛由棘手的“財(cái)政懸崖”轉(zhuǎn)為“財(cái)政緩坡”,而且債務(wù)問(wèn)題纏身,日本受困于通脹緊縮持續(xù),而中國(guó)市場(chǎng)正在積極擴(kuò)大內(nèi)需和轉(zhuǎn)變經(jīng)濟(jì)增長(zhǎng)方式,對(duì)于全球經(jīng)濟(jì)復(fù)蘇的帶動(dòng)作用反而有所減少。這一切因素疊加導(dǎo)致全球消費(fèi)低迷,而且將會(huì)持續(xù)和蔓延。盡管如此,貨幣寬松政策(QE4)對(duì)于非美資產(chǎn)價(jià)格的實(shí)際支撐和刺激作用依舊非常強(qiáng),而且會(huì)延續(xù)較長(zhǎng)時(shí)間,而黃金和白銀價(jià)格正是這類(lèi)對(duì)貨幣非常敏感的特殊商品之一。

而臨近年底,許多歐美機(jī)構(gòu)和投資者采取了獲利了結(jié)的操作,世元金行研究中心認(rèn)為這是導(dǎo)致黃金和白銀價(jià)格下滑的主要原因。而2012年年底代表黃金中短期資金面重要指標(biāo)---CFTC黃金多頭數(shù)據(jù)顯示,凈多頭持倉(cāng)量持續(xù)下降,也說(shuō)明了近期黃金流動(dòng)性相對(duì)不足的現(xiàn)狀。而摩根斯坦利(Morgan Stanley)也證實(shí),基金對(duì)黃金未來(lái)前景持謹(jǐn)慎態(tài)度。而且多頭清算也是打壓黃金價(jià)格的主要原因。盡管QE4已經(jīng)如約而至,但是基金清算仍將繼續(xù),如此為年底回收資金做準(zhǔn)備,如此QE4的效果難以體現(xiàn)出來(lái)。

而世元金行研究中心認(rèn)為,QE4推出之后,黃金價(jià)格回調(diào)只是個(gè)短期現(xiàn)象。因?yàn)樵赒E4之前,12月初市場(chǎng)就已經(jīng)提前反映對(duì)QE4的預(yù)期,近期調(diào)整也可以視為為利好兌現(xiàn)的回調(diào)。而不論第幾套量化寬松政策都是在釋放流動(dòng)性,但就量化寬松政策本身來(lái)講,對(duì)于黃金肯定是長(zhǎng)期利好的,但是利好兌現(xiàn)前往往需要經(jīng)過(guò)一波必要的洗盤(pán)過(guò)程,才能積攢動(dòng)能繼續(xù)上攻,而近期黃金日K線(xiàn)已經(jīng)初現(xiàn)筑底的形態(tài)。根據(jù)以往經(jīng)驗(yàn),新年過(guò)后基金和投資者將重新回到市場(chǎng),黃金將再次成為追捧的資產(chǎn)。

3.3.美國(guó)財(cái)政懸崖

財(cái)政懸崖是由美聯(lián)儲(chǔ)主席伯南克提出,用以形容同時(shí)增加稅收和削減支出的雙重緊縮的現(xiàn)象,好似財(cái)政上出現(xiàn)的類(lèi)似于懸崖的財(cái)政危機(jī)。主要因?yàn)?001年時(shí)任美國(guó)總統(tǒng)喬治?布什為了刺激經(jīng)濟(jì)的長(zhǎng)期增長(zhǎng)推出的,后在2009年又被現(xiàn)任總統(tǒng)奧巴馬延期的減稅政策即將到期,與此同時(shí),如果民主黨和共和黨未能在2013年1月1日之前就縮減政府赤字方案達(dá)成一致,將觸發(fā)自動(dòng)削減政府支出機(jī)制,進(jìn)而將形成增稅和削減支出同時(shí)出現(xiàn)的局面。

2012年美國(guó)財(cái)政懸崖問(wèn)題備受世人關(guān)注,尤其是進(jìn)入12月份,美國(guó)政府與共和黨就解決財(cái)政懸崖談判加速進(jìn)行的時(shí)候,雖然談判過(guò)程不是十分順風(fēng)順?biāo)敲绹?guó)眾議院在1月1日以257票對(duì)167票通過(guò)由參議員通過(guò)的財(cái)政協(xié)議,延遲多時(shí)的財(cái)政懸崖最終得以和解。美國(guó)總統(tǒng)奧巴馬宣布將簽署法案提高2%富裕者的稅率,但是不會(huì)全面增稅以避免經(jīng)濟(jì)衰退。新的法案將提高最富裕者的稅率,但是降低一般民眾的稅率。家庭年所得逾45萬(wàn)美元或者個(gè)人逾40萬(wàn)美元者,所繳稅率將由原先的35%升至39.5%,并把將在2013年年初啟動(dòng)的約1100億美元政府開(kāi)支消減計(jì)劃延后兩個(gè)月再執(zhí)行。

雖然美國(guó)“財(cái)政懸崖”得以解決,但是其稅率已經(jīng)證實(shí)和觸發(fā)“財(cái)政懸崖”之后相似,而通過(guò)前后的稅率變化可見(jiàn),與個(gè)人及企業(yè)息息相關(guān)的多項(xiàng)稅目的稅率大幅上調(diào),將帶來(lái)居民可支配收入的大幅減少、企業(yè)成本的大幅增加,進(jìn)而導(dǎo)致居民消費(fèi)縮減,企業(yè)雇傭積極性減弱或部分行業(yè)發(fā)展陷入低迷,與此同時(shí),聯(lián)邦政府也須緊急削減軍費(fèi)和內(nèi)政支出,這雙重的增稅和減支的緊縮財(cái)政政策將最終帶來(lái)美國(guó)經(jīng)濟(jì)下行和失業(yè)率高企的第二次經(jīng)濟(jì)探底。

對(duì)此世元金行分析師認(rèn)為,美國(guó)未來(lái)一段時(shí)間的所有努力只是力圖將“財(cái)政懸崖”變?yōu)榻?jīng)濟(jì)可以接受的“財(cái)政緩坡”。但是美國(guó)政府的財(cái)政政策的中長(zhǎng)期取向已經(jīng)明確指向緊縮,增稅和減赤。而未來(lái)美國(guó)財(cái)政赤收窄的主要來(lái)源是收入端而非支出端。因?yàn)樵诼?lián)邦財(cái)政支出結(jié)構(gòu)中,法定支出比例占高達(dá)60%,壓縮艱難。此外,由于新政策提高了薪酬稅率,美國(guó)民眾的實(shí)際收入水平已經(jīng)開(kāi)始受到影響,這勢(shì)必會(huì)在未來(lái)進(jìn)一步打壓消費(fèi)意愿。而新財(cái)政政策可能導(dǎo)致美國(guó)失業(yè)率回升至8%以上。失業(yè)率將進(jìn)一步走高,消費(fèi)者信心指數(shù)將受到進(jìn)一步打壓,并且出現(xiàn)惡性循環(huán)的局面。

與此同時(shí),雖然美國(guó)國(guó)會(huì)通過(guò)解決“財(cái)政懸崖”的法案,但是此舉未能解決減少赤字問(wèn)題,兩黨就債務(wù)上限的對(duì)抗可能在2013年初爆發(fā),對(duì)抗的可能結(jié)果是美國(guó)政府債務(wù)違約。這都將對(duì)黃金有著較大的提振作用。